株式会社オールアバウト

株式会社オールアバウト(本社:東京都渋谷区、代表取締役社長:江幡 哲也)は、株式会社NTTドコモ(本社:東京都千代田区、代表取締役社長:前田義晃)と共同運営するレコメンドサイト「イチオシ」において、全国の生活者を対象に「ネットショッピングにおける衝動買いと計画買いに関する意識調査」を実施しました。

Amazonプライムデーなど大型セールの日常化により、消費者の購買行動は「直感的な衝動買い」と「慎重な計画買い」に二極化しています。情報過多による「選択疲れ」が課題となるなか、本調査では、全13カテゴリ別の購買傾向や、フェイクレビューへの警戒感が高まる中での意思決定プロセスが明らかに。以下にその要旨をまとめます。

■ 調査結果のハイライト

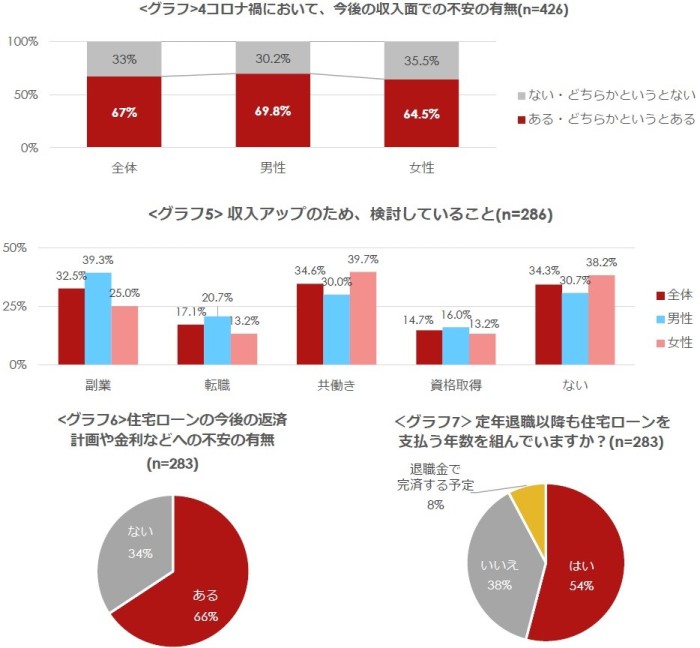

【衝動買いの境界線は3,000円】

衝動買いをする層(n=410)の約57%が上限を「3,000円以下」に設定。大型セールイベントやタイムセールが直感を後押しする絶対的なボーダーラインであることが判明。

【アパレルは意外にも慎重派】

「大型家電」は約97%が徹底した計画買いを行う一方、「アパレル」は衝動買いされやすいジャンル第3位(30.5%)でありながら、約7割が「計画買い」をしている意外な実態が明らかに。

【満足度の逆転現象】

全体の約71.8%が「計画買いは満足度が高い」と回答。しかし、現在の生活幸福度が「非常に高い」層に限ると、衝動買いに満足感を見出す割合が全体の約1.9倍(13.9%)に跳ね上がる結果に。

【世代で異なる衝動買いの重み】

20代の約34%は「低価格」が衝動のトリガーで、SNS・インフルエンサー経由の購買も合計47.6%と高い「即決型」が主流。対して50代は「衝動買いをしない」が29.1%と最多ながら、大型セール(41.8%)やタイムセール(40.0%)をきっかけにお得なタイミングを逃さず買う「攻略型」が多数。

【レビュー不信が生んだ、世代別の攻略法】

フェイクレビューへの不信感が広がるなか、「レビューが高すぎるのはむしろ警戒」「サクラチェッカーが必須」など消費者が独自の口コミ自衛術を編み出す結果に。さらに、レビューとの向き合い方には世代差も表れており、20代は星の数で瞬時に足切りする「フィルター型」、50代は低評価の文章を買う直前まで読み込む「リスク回避型」が主流であることも判明。

■ 【実態調査】データで見る「ネット通販の衝動買い&計画買い」

消費者は商材によってどのように買い方を分けているのか、アンケート結果から見えてきたリアルな数字をご紹介します。

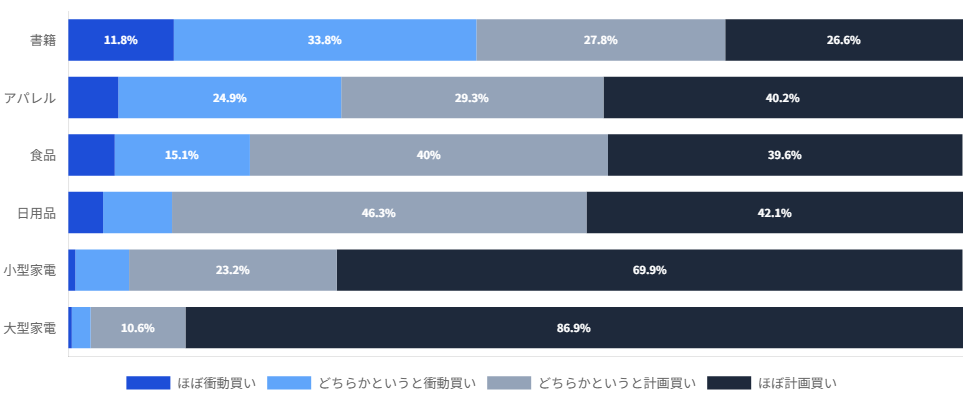

データ1:カテゴリ別・購買タイプの分布ランキング

全13ジャンルにおいて「買うときのスタンス」を調査したところ、商材によって明確な偏りが見られました。

※Google Geminiにて作成

※Google Geminiにて作成

| カテゴリ | ほぼ衝動買い | どちらかというと衝動買い | どちらかというと計画買い | ほぼ計画買い | 衝動買い計 |

| 書籍 | 11.8% | 33.8% | 27.8% | 26.6% | 45.6% |

| 趣味・レジャー | 12.0% | 24.9% | 25.7% | 37.3% | 36.9% |

| アパレル | 5.6% | 24.9% | 29.3% | 40.2% | 30.5% |

| 食品 | 5.2% | 15.1% | 40.0% | 39.6% | 20.3% |

| インテリア・雑貨 | 3.1% | 15.4% | 33.4% | 48.1% | 18.5% |

| コスメ | 4.1% | 15.8% | 32.4% | 47.7% | 19.9% |

| ガジェット | 4.4% | 12.7% | 35.1% | 47.9% | 17.0% |

| ギフト | 3.7% | 10.6% | 35.3% | 50.4% | 14.3% |

| 日用品 | 3.9% | 7.7% | 46.3% | 42.1% | 11.6% |

| ヘルスケア | 3.5% | 11.2% | 33.0% | 52.3% | 14.7% |

| 小型家電 | 0.8% | 6.0% | 23.2% | 69.9% | 6.8% |

| 大型家具・寝具 | 0.0% | 2.7% | 14.3% | 83.0% | 2.7% |

| 大型家電 | 0.4% | 2.1% | 10.6% | 86.9% | 2.5% |

分析①:自己投資は直感で買われやすい

「書籍(衝動買い計45.6%)」や「趣味・レジャー(36.9%)」など、自分のテンションや知的好奇心を上げるカテゴリは、他と比較して衝動買いの割合が高くなっています。

分析②:アパレルは衝動買い上位なのに、実は約7割が計画買い

衝動買いされやすいジャンル第3位(30.5%)に入った「アパレル」ですが、実は約7割(69.5%)が計画買いに票を投じています。「サイズ感が違った」「生地が安っぽかった」などの失敗談が多いのがその要因とみられ、慎重なジャンルへと移行していることが伺えます。

分析③:大型家電・家具では「直感」を排除

大型家電(97.5%)、大型家具・寝具(97.3%)では計画買いが圧倒的多数。金額の高さや設置スペースの制約といったリスクが、消費者の直感を完全に抑制していることがデータから実証されました。

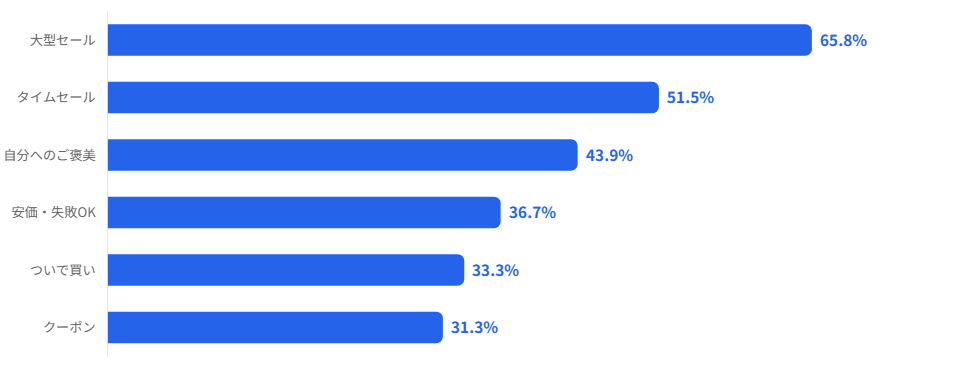

データ2:「大型セール」が最大のトリガー! 3,000円以下で起きる“魔のポチり”の正体

衝動買いをする層(410人)の約57%が、許容上限を「3,000円以下」に設定。さらに、その直感を誘発する最大のきっかけとして、「大型セールイベント(65.8%)」「タイムセール・期間限定ポイントアップ(51.5%)」「自分へのご褒美・ストレス解消(43.9%)」が上位を占めました。3,000円以下の絶妙な価格帯に、これらの誘惑が重なることで、本来予定になかったものを衝動買いしやすくなるネット通販特有の行動実態が浮き彫りになりました。

※Google Geminiにて作成

| 衝動買いのきっかけ(上位6位) | 割合(n=410) |

| 大型セールイベント(Amazonプライムデー等) | 65.8% |

| タイムセール・期間限定ポイントアップ | 51.5% |

| 自分へのご褒美・ストレス解消・気分転換 | 43.9% |

| 価格が安く、失敗してもいいと思える金額だった | 36.7% |

| 送料無料にするための「ついで買い」 | 33.3% |

| クーポン発行 | 31.3% |

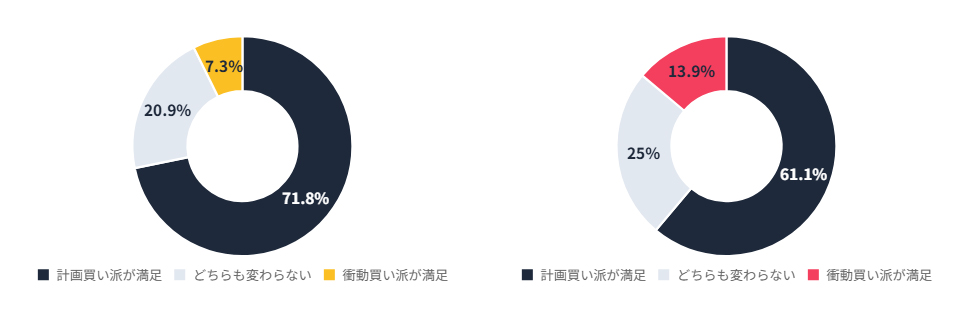

データ3:幸福度が高い層における「満足度の逆転現象」

「衝動買い」に満足感を見出す割合が、全体の約1.9倍に上昇。

※Google Geminiにて作成 ※Google Geminiにて作成

| 生活幸福度 | 計画買いの方が 満足度高い |

どちらも変わらない | 衝動買いの方が 満足度高い |

| 全体(n=482) | 71.8% | 20.9% | 7.3% |

| 全く満足していない(n=27) | 85.2% | 14.8% | 0.0% |

| あまり満足していない(n=123) | 69.1% | 26.8% | 4.1% |

| まあまあ満足している(n=296) | 73.0% | 18.6% | 8.4% |

| 非常に満足している(n=36) | 61.1% | 25.0% | 13.9% |

全体の71.8%が「計画買いの方が満足度が高い」と回答し、事前のリサーチが買い物の失敗を防ぐ鍵となっています。しかし、現在の生活への幸福度が「非常に高い」層に限ると、衝動買いに満足感を見出す割合が全体(7.3%)の約1.9倍(13.9%)に跳ね上がる結果となりました。また、同層では実際の衝動買い後に「非常に満足」と答えた割合が38.9%と、他の幸福度層を大きく上回りました。

生活の充実度や心の余裕があることで、ふとした直感での買い物を「思いがけない良品との出会い」としてポジティブに楽しめている実態がうかがえます。

■ 【深掘りレポート】アンケートから見えた「新・買い物のマイルール」

「イチオシ」では、本調査の数値結果を深掘りし、消費者のリアルな成功・失敗の法則を詳しく分析しました。各トピックの詳細は、「イチオシ」記事にてご確認いただけます。

トピック1:衝動買い=悪じゃない! 買い物上手が実践する“後悔しない”ポチりルール

ネット通販の衝動買いは、決して「悪」ではありません。「欲しいモノは衝動買いの気分でカートに入れるものの、決済タイミングは割引セールやポイント〇倍の日に戦略的におこなう」「なんぼあってもいい日用品は、お得なクーポンを見つけたら即・衝動買いする!」「酔っ払っている深夜は絶対買わず、一旦カートに入れて翌朝の自分に見てもらう」といった、衝動と理性を巧みに使い分ける賢い成功エピソードをたっぷりご紹介します。

【深掘りレポート】 https://ichioshi.smt.docomo.ne.jp/articles/limited/37666

トピック2:20代はTikTokで即ポチ vs 50代はプライムデー待ち――482人調査で見えた「買い物スタイルの世代格差」

20代はSNS・インフルエンサー合計が47.6%と高く、日常的に流れてくる動画や投稿が購買に直結。一方、50代はSNS関連の影響が21.8%に留まる一方、大型セールイベントやタイムセールをきっかけにした「攻略型」スタイル(合計81.8%)が主流で、お得な条件を賢く使いこなす世代間の購買スタイルの違いが鮮明になりました。

【深掘りレポート】 https://ichioshi.smt.docomo.ne.jp/articles/limited/37667

トピック3:洗剤やトイレットペーパーを直感買い!? 年収1,000万円超層に学ぶ「タイパ消費」の真実

全体の日用品衝動買い率が11.6%なのに対し、年収1,000万円以上の層でも一定数が日用品を直感でポチると回答。彼らは「1円でも安く」ではなく、「どれを買うか迷う時間を省く(タイパ)」ことを優先しており、「消耗品は比較せず、いつもの購入履歴から即リピート買いする」という、高所得者ならではの合理的な買い物術に迫ります。

【深掘りレポート】 https://ichioshi.smt.docomo.ne.jp/articles/limited/37668

トピック4:広がるレビュー疲れ。「星5なのに全然違う」「高評価がむしろ怪しい」フェイクレビュー時代を賢く生き抜く口コミとの付き合い方

フェイクレビューへの警戒感が高まるなか、アンケートにも「評価する人はポイント稼ぎばかりで、内容はかなり適当(40代・女性)」「レビューが高すぎるのはむしろ警戒(40代・男性)」「サクラチェッカーを必ず使用する(30代・女性)」といった生々しい声が寄せられ、情報過多による“レビュー疲れ”の実態が浮き彫りになりました。

【深掘りレポート】 https://ichioshi.smt.docomo.ne.jp/articles/limited/37669

トピック5:【世代別】「星の数」で足切りする20代、「文章レビュー」で最終確認する50代——レビューの「使い方」に見える世代格差

20代の約55%は、商品が気になった「一番最初」に星の数で瞬時に候補を絞り込む「フィルター型」。一方、50代は比較検討の「途中(29.1%)」や買う「直前(12.7%)」になってから文章レビューを確認する層が合計41.8%を占め、低評価の内容をじっくり読み込んで致命的な欠陥がないかを探る「リスク回避型」が主流でした。同じ「レビューを見る」という行動でも、世代によってその目的も使いどころもまったく異なる実態が明らかになりました。

【深掘りレポート】 https://ichioshi.smt.docomo.ne.jp/articles/limited/37860

■ 「イチオシ」編集部の解説コメント

今回の調査で、現代の消費者が「直感的な衝動買い」と「慎重な計画買い」を商材や状況に応じて使い分ける姿が浮き彫りになりました。プッシュ通知やSNSでセール情報が絶え間なく流れ込んでくるネット通販環境だからこそ、書籍や趣味は直感で、家電は徹底リサーチで……など、カテゴリや金額・タイミングによって意識的に切り替える「パーソナル購買ルール」が、消費者一人ひとりの中に定着しつつあります。

一方で、フェイクレビューへの警戒感が高まるなか、ポイント目当ての”お義理レビュー”やAIによる大量生成など、なりすましの手口はより巧妙・組織的に進化。消費者が独自の口コミ自衛術を編み出してはいるものの、「何を信じればいいのか」と迷いを深める様子も少なくありません。

それでも、失敗を恐れて慎重になりがちな消費者は「3,000円以下」という価格帯においてのみ、レビュー疲れや迷いから解放され、お買い物本来のワクワク感や、ポチる瞬間の楽しさを享受しているのかもしれません。

「イチオシ」では、今後も「お買い物」を「暮らしを彩るエンターテインメント」にするための情報を発信してまいります。

■ 調査概要

| 項目 | 内容 |

| 調査期間 | 2026年3月23日~4月3日 |

| 調査対象 | 全国の18歳以上の男女 |

| 有効回答数 | 482名 |

| 調査手法 | インターネット調査 |

■「イチオシ」について

「イチオシ」は、その道のプロであるガイドや、特定のジャンルを愛するインフルエンサーが、実際に使って良かったモノ・サービスを紹介するレビューメディアです。

URL:https://ichioshi.smt.docomo.ne.jp/

※本調査結果を引用・転載いただく際は、出典の明記とリンク設置をお願いします。

本件に関する報道機関からのお問い合わせ先

株式会社オールアバウト 広報担当:磯貝

TEL:03-6362-1309

E-mail:pr@staff.allabout.co.jp

アメリカ国防総省調達基準や各種独自堅牢性試験に加え、IPX6/IPX8/IPX9の防水とIP6Xの防塵に対応。泡ハンドソープで洗えるだけでなくアルコール除菌もOKで、日常の水・汚れにも強い設計です。パワフル&タフなarrowsの最上位モデルとなっております。快適なAI体験や高いグラフィック性能が必要なゲームを存分に楽しむことができる、arrows史上最高性能となる「Dimensity 8350 Extreme」チップを採用しています。またarrows史上最大保存容量となる512GBのROMを搭載し、最大2TBのmicroSDカードを利用も可能。12GBのRAMを搭載しており、さらに仮想メモリを12GBまで拡張することが可能です。永く快適に使える「2日持ちの長持ちバッテリー×約35分超急速充電」で電池残量を気にせずアクティブに使用いただけます。高性能カメラ×AI、かつ約5,030万画素メインカメラで様々なシーンを高画質で美しく撮影可能です。

アメリカ国防総省調達基準や各種独自堅牢性試験に加え、IPX6/IPX8/IPX9の防水とIP6Xの防塵に対応。泡ハンドソープで洗えるだけでなくアルコール除菌もOKで、日常の水・汚れにも強い設計です。パワフル&タフなarrowsの最上位モデルとなっております。快適なAI体験や高いグラフィック性能が必要なゲームを存分に楽しむことができる、arrows史上最高性能となる「Dimensity 8350 Extreme」チップを採用しています。またarrows史上最大保存容量となる512GBのROMを搭載し、最大2TBのmicroSDカードを利用も可能。12GBのRAMを搭載しており、さらに仮想メモリを12GBまで拡張することが可能です。永く快適に使える「2日持ちの長持ちバッテリー×約35分超急速充電」で電池残量を気にせずアクティブに使用いただけます。高性能カメラ×AI、かつ約5,030万画素メインカメラで様々なシーンを高画質で美しく撮影可能です。